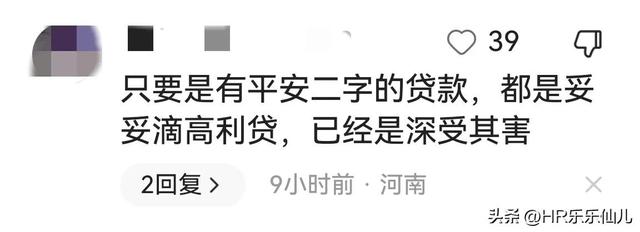

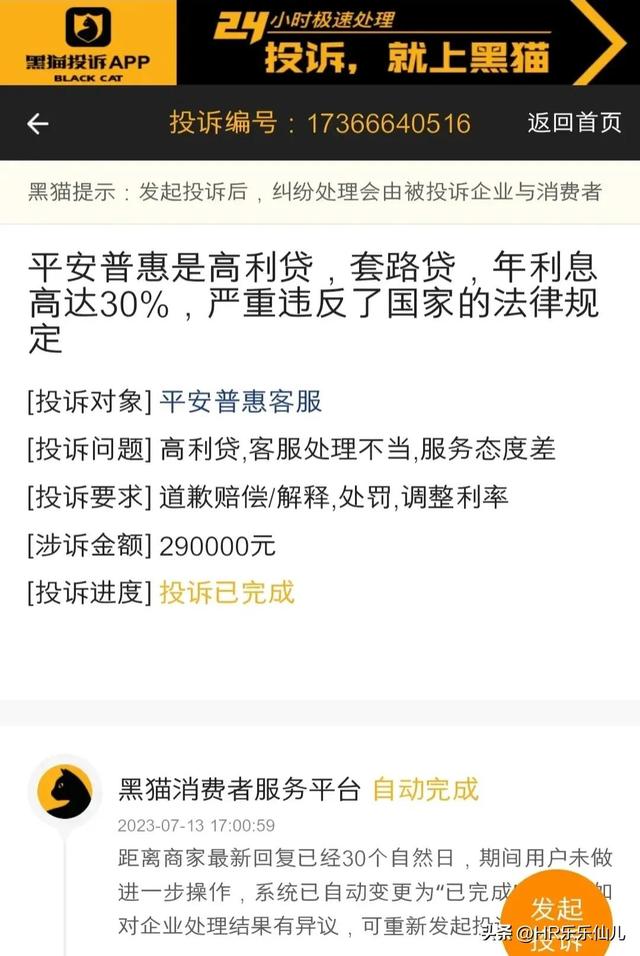

最近,關於平安普惠的一條消息引發網友的關注和熱議。消息來源稱,被人舉報到"黑貓投訴平台"的平安普惠投資諮詢有限公司於2023年7月11日正式關閉,並正在接受公安機關的調查,許多深受其害的廣大網友無不拍手歡呼,甚至毫不隱晦:遠離平安普惠,全民反詐!

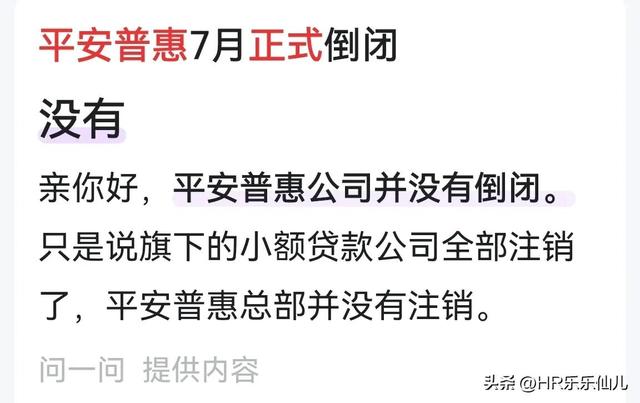

經相關工商登記信息APP查詢顯示,平安普惠投資諮詢有限公司是母公司,目前為"存續"狀態,並沒有註銷。值得注意的是,有網友在相關搜索軟件"問一問"發帖諮詢,得到的答復是母公司沒有倒閉,平安普惠旗下分別在湖南和深圳的兩家小額貸款公司進行了註銷登記。後經APP反證,上述消息中提到的深圳、湖南、河南等地的各分公司、子公司、營業部等確實有部分處於註銷狀態,但冒出了很多以平安普惠"企業諮詢"為名的新公司。

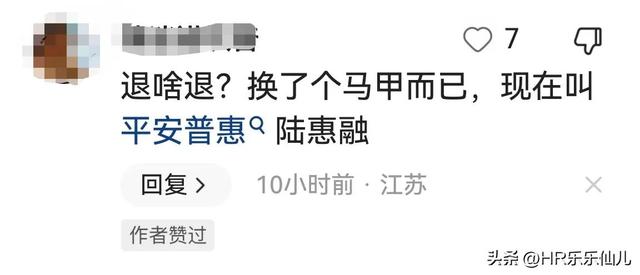

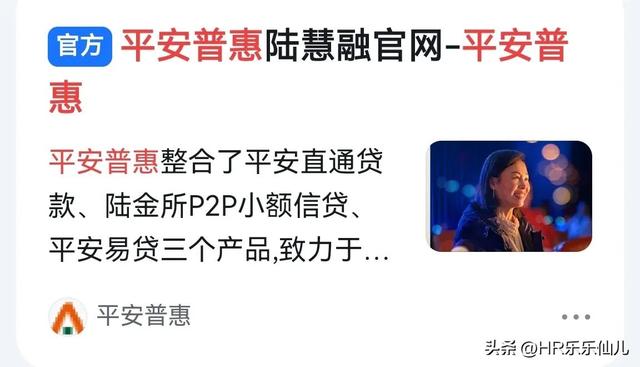

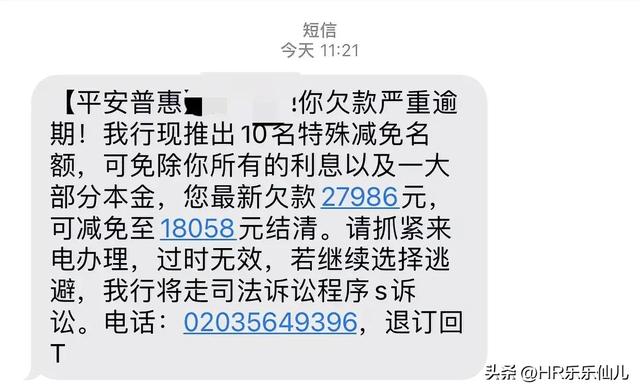

按理來說,公司進行了註銷登記,其所有的債券債務也會一筆勾銷,但現在還有網友收到其催收、催債的消息。原來,註銷後的業務已經進行了整合,"平安普惠陸慧融官網——平安普惠"浮出水面。據其官網介紹,它整合了平安直通貸款、陸金所P2P小額信貸、平安易貸三個產品。查詢APP顯示,"平安普惠陸慧融"的商標歸中國平安保險(集團)股份有限公司所有。至此,用網友的話說,旗下小額貸款公司雖然註銷了,但只是換了一個馬甲。

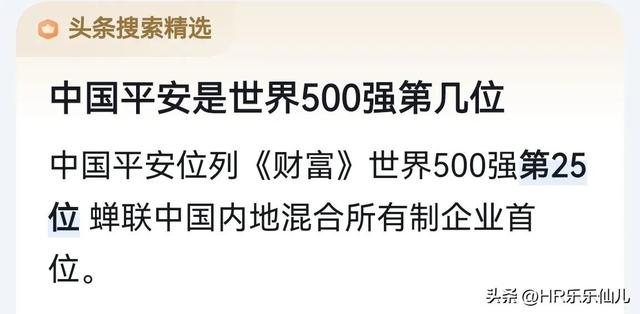

廣大網友為何對其深惡痛絕?中國平安在國家金融中具有一定的地位。在2017年,在中國企業500強中排第6位,在最新的世界500強中排第25位,獲得過諸多獎項。這樣一家朝氣蓬勃的公司理應具備企業的責任和擔當,可是,然並卵。

按照相關法律規定,貸款最高利率不得超過24%,超過36%就是高利貸。有網友對平安普惠的相關產品進行了相關測算,貸款年化利率最高居然到達了驚人的23.9%,離違法只有0.1%的距離,可見其精算師的強大精算功底。

大家都知道銀行的正常貸款利率(如房貸)要比小額貸款公司的利率要低很多,平安普惠的營銷模式與其他小額貸款公司並無二致:普惠作為諮詢公司尋找客戶、平安旗下的擔保公司進行擔保,第三方銀行放款!它的利率組成為:服務費、擔保費、保費、利息(第三方銀行)。也就是說,普惠支付了第三方銀行的年化利率(現在不超過5%)後,由貸款人支付的、剩下的超過18%年化利率進入了平安體系,典型的"吸血"公司。

最為詬病的是,平安普惠的營銷方式。有網友反饋,營銷人員會用0.3%-0.6%的低月息產品換來與客戶見面的機會;交談過程中,會進行虛假計算,且表示目前計算的利息並不是最後確定的,需要走流程後才能看到;到了走流程的環節再利用徵信情況、流水情況等加價。如果不是仔細的客戶或者急用錢的客戶壓根就沒有仔細看就簽約了。放款後,高價利息就只能客戶背了。其後,跟大多數小額貸款公司一樣,放款後進入了貸後管理。如果客戶產生了逾期,第三方公司催命的電話、恐嚇的短信狂轟濫炸,直至你還清所有貸款。

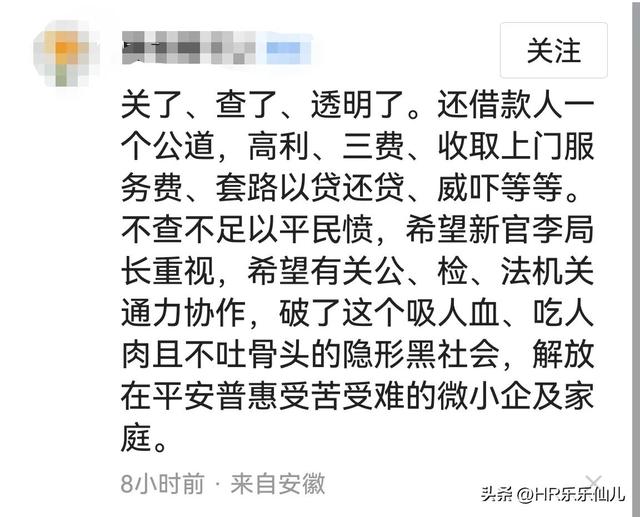

雖然無法證實平安普惠關門歇業並接受公安機關調查的消息是否準確,但多年來,諸如"套路貸"、"高利貸"、"違法催收"、"非法集資"等違法行為在中國網貸公司中層出不窮,給多少人造成了巨大的傷害。平安普惠只是中國網貸行業的冰山一角。在國內經濟高速發展的背景下,這些公司坐收漁利,通過散剝中小企業來獲取暴利。而當國內經濟不景氣時,他們則採用威逼利誘的手段,進一步加劇了人們的困境,甚至導致了許多家庭的破裂和個人的悲劇。

認清網貸的真實面目是一方面,另一方面,即使這些公司的倒閉破產也並不能解決問題。但我們有權質疑這些公司賺得的錢都去了哪裡?多年來的違規非法操作為什麼沒有被嚴肅查處?是否存在刑事犯罪和行賄問題的牽涉?針對這些問題,希望政府的監管部門一竿子捅到底。

遠離網貸,珍愛生命和家庭!

(圖源網絡,侵刪!)

沒有留言:

發佈留言